Article écrit par Anne Bernardeau, Amélie Champy et Maëlle Lassus, étudiantes en Master 1 Risques, Science, Environnement et Santé à Sciences Po Toulouse, dans le cadre de l’atelier organisé entre l’école et Notre Affaire à Tous en 2021.

Dans son rapport publié en 2020 sur la situation des forêts dans le monde, l’Organisation des Nations Unies pour l’alimentation et l’agriculture, estime que “la superficie forestière mondiale a diminué de 178 millions d’hectares » entre 1990 et 2020. Cela représente une baisse de plus de 4% de la superficie forestière mondiale qui est de 4,06 milliards d’hectares, soit la perte d’une surface équivalente à plus de trois fois la superficie de la France [1].

La déforestation mondiale est principalement imputable à l’agriculture au travers de plusieurs éléments : l’huile de palme, le bois, le soja et l’élevage notamment bovin. Ces matières sont massivement utilisées par les entreprises du secteur agro-alimentaire qui participent ainsi activement à la déforestation [2]. À titre d’exemple, en étant à l’origine de 14 % de la déforestation annuelle de la planète, l’élevage bovin en Amazonie brésilienne est le premier facteur mondial de la déforestation [3]. Outre des conséquences désastreuses sur la biodiversité et la protection des sols, la déforestation joue un rôle crucial dans le dérèglement climatique car les forêts constituent des puits de carbone qui stockent de grandes quantités de CO2 – les puits naturels végétaux (tourbières et forêts) représentant en effet 25% du CO2 stocké.

Au sein de cet article, nous nous intéresserons au rôle des investisseurs institutionnels et des banques qui contribuent, par leur action, à la déforestation. Ces organismes effectuent des placements pour leur compte ou pour le compte de tiers, à une grande échelle, dans l’attente d’un retour sur investissement. Ce sont des banques, des compagnies d’assurance, des fonds de multiples natures ou des entreprises. Par souci de clarté, nous les appellerons les investisseurs.

En effet, la déforestation est un problème à la fois environnemental, social et de gouvernance. Alors que les deux premières problématiques (sociale et environnementale) sont facilement envisageables car la déforestation a un impact direct sur la nature et les droits humains, le troisième angle est plus complexe. On peut à première vue et à juste titre s’accorder sur le fait que la déforestation résulte d’un problème de gouvernance des entreprises agro-industrielles. Mais cet angle est-il toujours légitime lorsque l’on sait aussi que les entreprises qui participent le plus à la déforestation bénéficient du financement d’investisseurs institutionnels et de banques ignorant volontairement cette problématique malgré leurs engagements prétendument « responsables » ou « durables »? En effet, Global Witness révèle ainsi que les activités de 6 entreprises agro-industrielles parmi les plus nocives pour l’environnement, ont été financées par plus de 300 banques et investisseurs, à hauteur de 44 milliards de dollars américains sur la période 2013-2019. Le poids du secteur financier dans l’activité des grandes sociétés agro-industrielles interroge nécessairement la responsabilité des investisseurs institutionnels et des banques quant aux projets des entreprises et organismes qu’ils financent. En droit, la notion de responsabilité désigne l’obligation faite à une personne (physique ou morale) de répondre de ses actes et d’en réparer les conséquences (article 1240 du code civil, 121-1 du code pénal) [4]. Le comportement des acteurs du secteur financier ayant un impact direct sur la déforestation, il apparaît indispensable de s’intéresser à la responsabilité des investisseurs dans la déforestation en Amérique Latine, qui est le principal lieu de la déforestation. En effet, cet enjeu mondial recoupe différentes responsabilités nationales et notamment celle de la France en raison de la présence internationale de ses banques et entreprises.

Plus précisément, dans quelle mesure les investisseurs français sont-ils responsables de la déforestation en Amérique Latine ? Pour y répondre il est nécessaire tout d’abord d’établir un état des lieux critique des instruments pour une “finance responsable”. Puis, nous avons analysé les raisons de la faible efficacité de ces instruments, pour finir par l’étude de pistes de solutions afin de sortir du cadre normatif actuel.

I. Etat des lieux critique des instruments pour une finance responsable

La déforestation est une problématique traitée aussi bien par les multinationales que par les populations directement concernées par ce sujet, ou par les ONG spécialisées dans la protection de l’environnement. Les investisseurs sont également sensibilisés à cette thématique grâce à des instruments globaux volontaires ou législatifs en France et à l’étranger.

La majeure partie de ces instruments relève de ce qui est communément appelé l’Investissement Socialement Responsable (ISR). L’ISR rassemble toutes les démarches mises en œuvre par les investisseurs pour intégrer des critères extra-financiers concernant l’environnement, des questions sociales, éthiques et de gouvernance dans leurs placements et leur gestion de portefeuilles. Autrement dit, l’ISR consiste pour les investisseurs en l’évaluation et la sélection des entreprises les plus vertueuses de leurs secteurs dans leurs portefeuilles selon des critères Environnementaux Sociaux et de Gouvernance, appelés « critères ESG ».

L’ISR peut prendre trois formes [5] :

- Les fonds socialement responsables ou de développement durable prennent en compte des critères financiers, sociaux et environnementaux pour sélectionner dans leurs portefeuilles les entreprises les plus performantes dans tous les domaines ;

- Les fonds d’exclusion (ou « placements éthiques ») excluent de leurs portefeuilles certains secteurs pour des raisons environnementales, sociales, morales ou religieuses (armement, tabac, nucléaire) ;

- L’engagement actionnarial ou activisme actionnarial exige la mise en place d’une politique exigeante en matière de RSE au sein des entreprises qui seront incluses dans leurs portefeuilles.

L’ISR, à l’instar de la plupart des instruments existants, est mis en place à une échelle globale qui vise à prendre en compte tous les dommages environnementaux. Cet instrument transversal, ne portant pas uniquement sur la déforestation, permet aux investisseurs de porter davantage d’attention à leur responsabilité environnementale. L’ISR peut être mis en place à la fois par des instruments contraignants ou non contraignants, cependant des éléments structurants concernant la certification de ces investissements, le suivi de leurs engagements et leur enforcement restent en question.

1. Les instruments législatifs en France

En France, il existe plusieurs instruments législatifs qui intègrent progressivement les thématiques liées au changement climatique dans les processus d’analyse et de décision des investisseurs. Ils n’obligent pas directement les investisseurs à faire de l’ISR mais favorisent sa visibilité et son développement.

On pourra ainsi citer, l’article 224 de la loi Grenelle II ou loi nᵒ 2010-788 du 12 juillet 2010 qui oblige ainsi les sociétés de gestion à déclarer la manière dont elles prennent en compte les critères ESG dans leurs décisions d’investissement :

« Les sociétés d’investissement à capital variable et les sociétés de gestion mentionnent dans leur rapport annuel […] les modalités de prise en compte dans leur politique d’investissement des critères relatifs au respect d’objectifs sociaux, environnementaux et de qualité de gouvernance. » [6]

Dans le même esprit, l’article 173 de la loi relative à la transition énergétique pour la croissance verte de 2015 [7], a instauré de nouvelles obligations pour les investisseurs listés par la loi. L’article impose aux investisseurs de communiquer notamment l’impact de leurs portefeuilles sur le climat. À cette fin, ils doivent évaluer la part “verte” de leurs investissements et définir une stratégie bas carbone visant à atteindre les objectifs climatiques fixés par la loi.

Bien que novatrices quant aux futures décisions de financement des investisseurs, la mise en place de ces deux articles reste tout de même limitée. Les quelques contraintes imposées peuvent être facilement évitées notamment grâce à l’approche “Comply or Explain” utilisée dans l’article 173-VI selon laquelle l’investisseur n’a pas l’obligation d’établir un reporting, mais doit, s’il ne le fait pas, préciser et justifier pourquoi une telle décision a été prise. Les investisseurs peuvent alors prôner d’une part la complexité et rareté des données à acquérir ainsi que les compétences nécessaires pour répondre aux contraintes imposées, impactant alors la faisabilité d’un bilan carbone ou d’un reporting annuel.

Ces dernières années, l’instrument le plus marquant a été incarné par la législation relative au devoir de vigilance. Cette loi, adoptée en 2017 après validation partielle par le Conseil constitutionnel est une obligation faite aux entreprises donneuses d’ordre de prévenir les risques sociaux, environnementaux et de gouvernance liés à leurs opérations, mais qui peut aussi s’étendre aux activités, celles de leurs filiales et, de leurs partenaires commerciaux (sous-traitants et de leurs fournisseurs) en matière de santé et sécurité des personnes, de droits humains, et d’environnement. La question de savoir si cette loi peut s’appliquer aux investisseurs reste ouverte.

2. Les instruments internationaux volontaires, à l’initiative des banques ou de grands organismes

Afin de réguler leurs activités, les acteurs du secteur financier, opérant le plus souvent dans de nombreux pays, ont pris des engagements volontaires à l’échelle internationale.

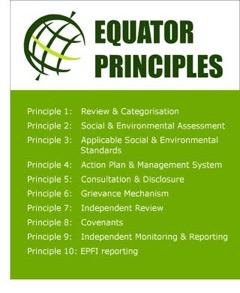

En 2003, les banques internationales ont signé les Principes de l’Equateur [8], avec pour objectif d’intégrer l’environnement et les droits humains dans leurs décisions de financement de grands projets grâce à 10 principes fondamentaux. À travers ces principes, chaque institution financière a adopté un système de gestion qui inclut une norme minimale interne de diligence raisonnable et une évaluation financière responsable des projets. On compte aujourd’hui 116 signataires (dans 37 pays) dont les banques françaises BNP Paribas, Crédit Agricole Corporate and Investment Bank , La Banque Postale, LBO France, Natixis et la Société Générale.

Tous les signataires s’engagent aussi à rédiger chacun un rapport annuel avec une division en 3 catégories (A, B et C) de leurs projets selon leurs risques en matière environnementale et sociale.

● A = projets présentant des risques potentiels importants en matière environnementale et sociale et/ou des impacts graves

● B = projets présentant des risques potentiels limités en matière environnementale et sociale et/ou des impacts moins graves

● C = risques considérés comme minimes et projets conformes à la législation du pays d’exécution

Cependant, cet engagement est volontaire et non contraignant, ce qui limite son efficacité. De plus, les principes d’Equateur ne s’appliquent qu’à des projets de financement et pas à l’organisation financière en elle-même. C’est ainsi que des banques telles que la Société Générale peuvent se revendiquer signataires des principes d’Equateur et mener 46 projets en accord avec ceux-ci alors même que ces principes ne s’appliquent que pour les Bridges Loan, les project finance et les project-related corporate loans, et pas du tout aux émissions d’obligations ou d’actions, et toutes formes de flux boursiers (qui représentent 50% des financements pour les énergies fossiles). Dans ce cas, les investisseurs peuvent alors se forger une image de banque responsable à travers cet engagement sans mettre en œuvre de mesures concrètes pour limiter réellement leur impact environnemental et social, tout en continuant à financer les activités des industries en question au jour-le-jour.

D’autres initiatives ont peu à peu vu le jour. En 2006, l’ONU a développé les Principes pour l’Investissement Responsable (PRI). C’est un réseau international d’investisseurs travaillant ensemble pour mettre en œuvre six principes ambitieux, souvent appelés « les Principes ». Ils ont réunis 2191 signataires dont 186 établissements en France [9]. Parmi eux, on retrouve deux grandes banques françaises : la BNP Paribas et le Crédit Agricole. Les principes offrent plusieurs actions possibles pour intégrer les questions environnementales, sociales et de gouvernance d’entreprise dans les pratiques d’investissement. Dans le même esprit, le Soft Commodities Compact [10] est une initiative de lutte contre la déforestation signée par 12 banques en 2010. Dans ce cadre, les banques ont entrepris de réduire la déforestation dans les chaînes d’approvisionnement de leur clientèle dans quatre filières : l’huile de palme, les produits du bois, le soja et le bœuf. Mais le rapport de Banktrack de 2020 [11] démontre l’échec des banques qui n’ont pas réussi à atteindre les objectifs fixés. Il reproche une initiative pas suffisamment ambitieuse (certification pour les clients des banques qui respectent les règles mais pas de mesures contraignantes ou sanctions) ainsi qu’un nombre trop faible de signataires parmi les banques. Plus récemment, certaines institutions financières ont pris des mesures pour respecter les objectifs de l’Accord de Paris signés en 2016. Ainsi, en 2018 lors de la COP 24 à Katowice en Pologne, des banques telles que BBVA, BNP Paribas, ING, Société Générale et Standard Chartered se sont réunies pour se mettre d’accord sur l’engagement de Katowice [12]. Elles se sont alors engagées à développer une méthodologie open source qui permettra de garantir l’alignement de leurs activités avec les objectifs de l’Accord de Paris.

De nombreuses initiatives ont été et sont encore mises en place par les investisseurs pour s’engager dans une démarche plus responsable de leur mode de financement. Elles montrent une certaine volonté d’agir de la part des investisseurs depuis maintenant plusieurs années. Or, malgré tous les engagements qui ont été pris, très peu de changements ont pu être constatés, car la déforestation continue d’augmenter dans le monde. C’est pourquoi dans cette deuxième partie, nous verrons les raisons de l’échec des politiques d’investissement responsables mises en place par les investisseurs.

II. La mise en échec des politiques de responsabilisation des investisseurs

A. Le problème de la base volontaire des politiques : entre investissement insuffisant et manque de contrainte

Tout d’abord, le caractère volontaire, et donc non contraignant, des initiatives mises en œuvre est un obstacle à leur efficacité. Ces dernières, pour être efficaces, doivent être appliquées par le plus grand nombre d’acteurs du secteur. Or ceux-ci n’y adhèrent pas systématiquement, à l’instar de la banque LCL par exemple dans le cas des Principes de l’Équateur. Il faut compter alors sur l’effet de réseau afin que la majorité des acteurs financiers intègre les principes de RSE et lutte contre la déforestation, dans un effet d’entraînement. L’effort doit être collectif, en incluant les plus grands investisseurs, et ce dans le monde entier.

La législation pionnière du devoir de vigilance en France ainsi que les autres dispositifs législatifs existant sont en ce sens une avancée encore trop marginale, bien que l’Union Européenne [13] et l’Allemagne [14] légifèrent sur le sujet . Le fait que la plupart des instruments soient mis en place par les investisseurs eux-mêmes questionne sur leur neutralité et leur efficacité, étant donné qu’ils prioriseront généralement leurs propres intérêts, dans un contexte d’absence d’un cadre méthodologique unifié et crédible.

De fait, l’échec du Soft Commodities Compact exposé auparavant cristallise ces difficultés et témoigne de leur incapacité à concilier poursuite du profit et ambitions écologistes.

Les engagements pris par les investisseurs et notamment les grandes banques internationales posent un autre problème majeur : l’absence de contrainte. En effet, ces engagements consistent en des dispositifs d’information, de reporting, avec des contraintes qu’ils imposent aux entités qu’ils financent, sans mettre en place de dispositifs de sanction a posteriori. De plus, le fait que les investisseurs fassent leurs propres reportings est problématique, car cela pose à nouveau la question de la neutralité : il serait essentiel d’avoir des contrôles externes et indépendants. Qui plus est, selon l’approche “Comply or Explain” de l’article 173-VI de la loi relative à la transition énergétique pour la croissance verte, l’établissement d’un reporting n’est pas nécessaire, à condition de donner une justification suffisante.

Enfin, les engagements ne couvrent souvent pas la totalité de leur activité, comme on l’a vu avec les principes de l’Equateur qui ne s’appliquent qu’aux projets de financement. Ceux-ci ne sont d’ailleurs pas rétroactifs, ce qui empêche d’agir sur des projets déjà en place. Et même lorsque des engagements sont pris, les investisseurs continuent de financer des projets de déforestation. En effet, l’ONG Global Witness a prouvé dans une enquête que BNP Paribas, Crédit Agricole (CNCI) ainsi que Natixis [15], pourtant tous trois membres des Principes de l’Equateur, financent encore la déforestation.

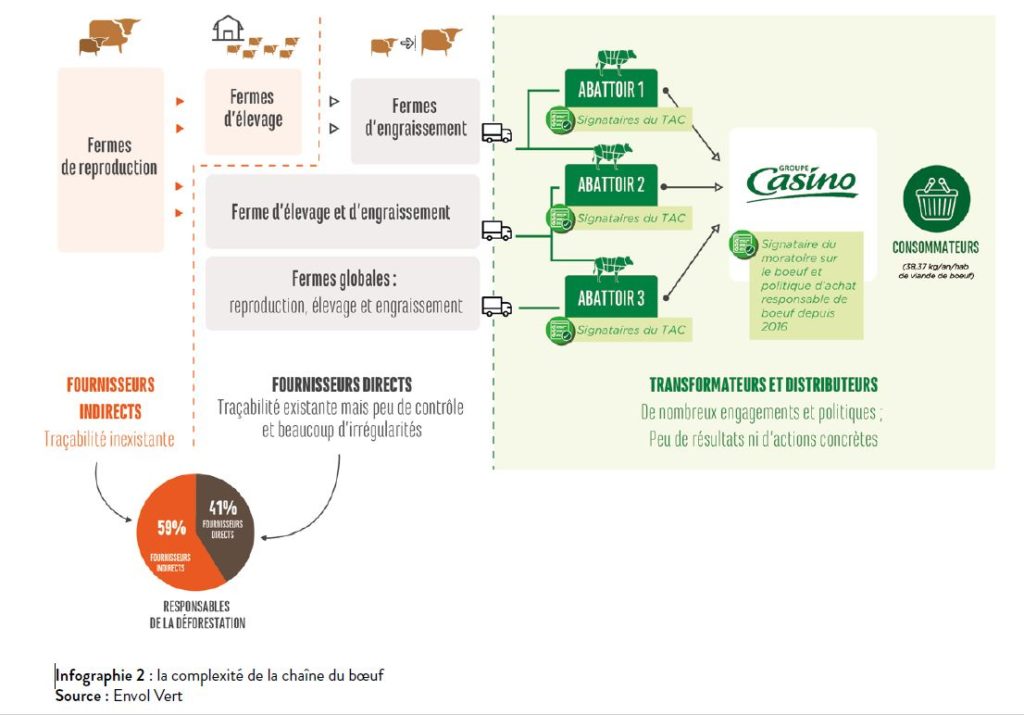

B. Les complexités induites par les successions d’acteurs : l’exemple de la chaîne du boeuf en Amérique latine

À l’instar de l’alimentation bio ou de la culture du chocolat, de plus en plus d’accords et de labels environnementaux sont signés par les différents acteurs de la chaîne d’approvisionnement (transformateurs et distributeurs).

« Dans son rapport de 2018, l’association Imazon stipule qu’environ 70% de la viande bovine issue d’élevages situés en Amazonie légale serait transformée par des abattoirs ayant signé des accords afin de lutter contre la déforestation (Barreto and Pereira, 2017). Parmi ces derniers figurent principalement, l’Accord d’Ajustement de Conduite (TAC) avec le Ministère Public Fédéral (MPF) et l’accord avec Greenpeace sur les critères minimum pour les opérations industrielles de bœuf en Amazonie brésilienne (Greenpeace, 2009). » [16]

Pourtant, cela ne suffit pas à limiter l’impact en matière de déforestation des entreprises de ce secteur, comme nous l’avons vu avec la poursuite de la déforestation malgré le nombre d’initiatives croissantes. Comment expliquer ce paradoxe ? Deux explications liées à la complexité de la chaîne d’élevage, de production et de distribution de viande bovine peuvent être avancées [17].

Afin de montrer la complexité des chaînes d’acteurs liant investisseurs et déforestation, nous prendrons pour exemple du groupe Casino et de sa chaîne d’approvisionnement en bœuf en Amérique latine. Le groupe français, accusé de participer à la déforestation en Amérique latine au travers de sa filiale Pao de Açucar (GPA), a été assigné en justice le 3 mars 2021 par un collectif regroupant onze associations de défense de l’environnement et des peuples autochtones, sur la base du devoir de vigilance pour lequel la France est pionnière.

Tout d’abord, les éleveurs mettent en place des systèmes de dissimulation pour contourner les restrictions imposées par les engagements pris par les abattoirs et les groupes de distribution. Ils consistent en , ce qui constitue une forme de blanchiment de bœuf illégal. Cela explique que des viandes issues d’élevage provoquant de la déforestation se retrouvent produites dans des abattoirs et vendues par des distributeurs ayant adhéré à des pactes « responsables ».

De plus, le recours à fournisseurs dits indirects dans le processus d’élevage, de l’insémination à la vente de viande, complexifie le traçage de la viande. En 2020 « la National Wildlife Federation déclare que 59% de la déforestation dans la chaîne du bœuf brésilien est causée par les fermes indirectes» [18]. Comme on peut le voir sur l’infographie suivante, plus de la moitié de la déforestation est imputable à des fermes de reproduction et d’élevage participant à la chaîne d’approvisionnement en viande bovine : le problème réside donc dans la traçabilité et le contrôle de ces engagements.

Afin de garantir la traçabilité entière de la chaîne d’approvisionnement et prévenir le risque de déforestation, la traçabilité individuelle des animaux avec des équipements comme des étiquettes d’oreille est une solution (Gibbs et al., 2016, p.39) [19]. Visipec est un outil gratuit mais non obligatoire (l’absence de contraintes est là-aussi un problème) qui permet la traçabilité des fournisseurs indirects. Cela est permis en croisant des données qui n’étaient pas corrélées et en les liant avec les systèmes déjà existants de traçage [20]. Il existe plusieurs autres solutions de ce type : on peut citer Global Forest Watch [21], PRODES [22] ou encore un système d’alerte faisant le lien entre déforestation et abattoirs de Mighty Earth. Cependant, leur mise en place peut prendre du temps et dépend de la bonne volonté des acteurs clés de la chaîne du bœuf, qui ne mobilisent pas toujours ces solutions.

Dès lors, quelles solutions peut-on imaginer pour pallier les défauts des politiques de responsabilisation des investisseurs ?

III. Sortir du cadre normatif pour envisager des solutions innovantes

A. Un cadre normatif français à compléter

Le cadre normatif en matière de déforestation est aujourd’hui très limité et ne permet pas de contraindre les acteurs clés à respecter des standards nécessaires pour limiter l’impact sur la forêt amazonienne et ses populations. La loi française prévoit des obligations en matière de transparence, à travers des instruments de reporting comme la DPEF (déclaration de performances extra-financières), mais celles-ci ne concernent que les grosses entreprises. Si le devoir de vigilance marque un tournant dans la législation française, peu d’actions ont encore été initiées sur ce fondement [23].

De même, les instruments volontaristes, tels que les labels et les engagements pris par les grandes entreprises, semblent relever davantage d’une stratégie de greenwashing que d’un réel engagement pour mettre en œuvre des mécanismes de financement assurant la préservation des forêts. Les entreprises privilégiant leurs intérêts économiques , un cadre normatif plus contraignant est nécessaire. S‘il est difficile d’agir à la source en ce qui concerne la déforestation en la rendant illégale dans les pays où elle s’exerce, étant donné que les produits issus de la déforestation illégale parviennent tout de même à rentrer dans les circuits légaux, il peut être intéressant d’agir directement sur la demande de ces produits, notamment dans le cadre européen [24] [25].

Compte tenu des limites des engagements volontaires des entreprises, on peut alors se tourner vers l’Union européenne pour une meilleure responsabilisation des entreprises face à un enjeu aussi important qu’est la déforestation et mettre en place une législation contraignante qui agisse sur la demande. Sur ce point, une avancée notable pourrait voir le jour au niveau européen. Le 22 novembre 2020, le Parlement européen a chargé la Commission européenne de rédiger un projet de loi visant à interdire la mise sur le marché européen de produits issus ou contribuant à la déforestation (importation d’huile de palme, de soja, de viande…). L’UE entend ainsi réduire son impact environnemental du fait de sa responsabilité à hauteur de 16% dans la déforestation liée au commerce mondial [26].

Actuellement, aucune norme de l’UE n’interdit la mise sur le marché européen de produits ayant contribué à la destruction des forêts ni oblige les entreprises à informer les consommateurs à ce sujet. Les députés européens entendent créer un cadre juridique contraignant créant des obligations pour les entreprises en matière de diligence raisonnable, d’information, de divulgation et de participation de tiers. Ils demandent que des sanctions soient introduites contre les entreprises qui mettent sur le marché européen des produits dérivés de matières premières mettant en danger les forêts et les écosystèmes. Pour inverser la tendance, il est important que la loi européenne prévoit des sanctions efficaces, proportionnées et dissuasives. Tous les opérateurs sur le marché de l’UE devront alors assurer la traçabilité de leurs produits afin de pouvoir en identifier l’origine et garantir l’application de ces règles. Les investisseurs qui opèrent dans l’UE et proposent des financements, des investissements, des assurances ou d’autres services aux opérateurs, tels que définis dans la réglementation, seront également soumis à une obligation de diligence raisonnable.

Une telle loi constituerait une avancée importante dans la lutte contre la déforestation. Cependant, comme le détaille le rapport de la WWF « Quand les Européens consomment, la forêt se consume », l’UE doit mettre en place des mesures complémentaires pour maximiser l’efficacité de cette loi en adoptant un régime fiscal dissuasif à destination des entreprises non transparentes. Cette loi n’est encore qu’à l’état de projet et aucune date de vote du projet de loi au Parlement européen n’a été fixée. On ne peut qu’espérer que le projet sera à la hauteur de l’enjeu et qu’il recevra l’appui des pays membres.

Dans l’attente, il peut être nécessaire de se tourner vers des solutions innovantes qui internalisent le coût de la déforestation directement dans le financement des projets et ainsi encourager ceux ayant un impact écologique positif.

B. Quelques pistes de solutions non réglementaires

Si l’instrument normatif ne parvient pas à montrer des résultats, ou tarde à entrer en vigueur, il est dès à présent possible de mettre en place des systèmes de taxation, par exemple, pour internaliser les externalités négatives liées à la déforestation. Ainsi, le Costa Rica et la Colombie ont tous deux adopté une taxe sur le carbone tropical et ont constaté non seulement une baisse des taux de déforestation, mais aussi un regain d’efforts pour restaurer les forêts précédemment dégradées qui généraient des revenus pour leurs économies. Depuis 1997, le Costa Rica perçoit une taxe de 3,5 % sur les combustibles fossiles. Cette taxe génère 26,5 millions de dollars de recettes chaque année, qui sont versées au Fonds forestier national du Costa Rica (FONAFIFO). Les ressources du fonds ont été investies dans des projets visant à protéger 1 million d’hectares de forêt mature et 71 000 hectares en cours de reboisement. L’utilisation des ressources a contribué de manière significative à l’acceptation de la taxe par le public. Une enquête auprès des utilisateurs de combustibles fossiles a indiqué qu’ils ne s’opposaient pas à la taxe parce que les recettes étaient affectées à la conservation des forêts. La transparence et la responsabilité des opérations du fonds sont également essentielles à son succès et à sa popularité continue.

La Colombie a déployé une taxe sur le carbone en 2016 dans le cadre de vastes réformes fiscales dans le contexte du processus de paix du pays. La taxe carbone a été élaborée par le ministère des Finances et le ministère de l’Environnement et du Développement durable et est collectée auprès des entreprises produisant ou important des combustibles fossiles. La taxe colombienne de 5 USD par tonne de carbone émis a généré plus de 250 millions USD de recettes au cours des trois dernières années. Ces fonds sont versés au Fonds colombien pour la paix (Fondo Colombia en Paz), dont 25 % sont affectés à la gestion de l’érosion côtière, à la réduction et au suivi de la déforestation, à la conservation des sources d’eau, à la protection des écosystèmes stratégiques et à la lutte contre le changement climatique. Un autre 5% est utilisé pour renforcer le système national des zones protégées de Colombie.

D’autres instruments financiers peuvent également être mis en œuvre afin de réduire la déforestation, ou en tout cas de ralentir la tendance actuelle. Ces solutions pourraient utiliser les mécanismes de la finance pour intégrer des mécanismes contraignants qui responsabilisent les entreprises envers leurs investisseurs quant à leur impact environnemental. Certains outils, bien qu’imparfaits, existent déjà sans être encore généralisés, comme par exemple les Green bonds ou “obligations vertes”, ou encore les Transition bonds ou “obligations de transition”. Les Green bonds sont des emprunts obligataires (non bancaires) émis sur les marchés financiers, par une entreprise ou une entité publique (collectivité, agence internationale, etc.) pour financer des projets contribuant à la transition écologique. La différence par rapport aux obligations classiques tient dans les engagements pris par l’émetteur d’une part, sur l’usage précis des fonds récoltés qui doit porter sur des projets ayant un impact favorable sur l’environnement, et, d’autre part, sur la publication, chaque année, d’un rapport rendant compte aux investisseurs de la vie de ces projets. Les Green bonds reposent sur des grands principes volontaires, les « Green Bond Principles », rédigés en 2013 par quatre grandes banques internationales, Bank of America Merrill Lynch, Citigroup, JP Morgan Chase et le français Crédit Agricole CIB. Pour être qualifiées de Green bonds, les obligations sont certifiées par des experts indépendants, eux-mêmes certifiés par l’organisation internationale Climate Bonds Initiative (CBI), une organisation à but non lucratif. Ces obligations ont cependant des inconvénients, le caractère contraignant et complexe des Green bonds en termes de reporting et de transparence peuvent être un frein pour certains émetteurs. De plus, l’insuffisance de projets éligibles à financer limite leur généralisation.

De même, les Transition bonds sont des obligations lancées par le groupe AXA dans le cadre de sa stratégie climatique globale ; comme leur nom l’indique il s’agit « d’obligations de transition » s’adressant aux acteurs économiques utilisateurs de carbone engagés dans le processus de « décarbonation », mais qui ne sont pas éligibles aux Green bonds (obligations vertes). Ces nouveaux instruments financiers ont pour but de favoriser les investissements orientés vers la transition énergétique, conformément aux objectifs de l’Accord de Paris, en permettant à un plus grand nombre de sociétés d’évoluer progressivement vers des modèles de développement plus sobres en carbone. Les Transition bonds visent donc à accompagner les industries dans leur processus de transition écologique et climatique. Par exemple, l’entreprise Marfrig, filière de GPA appartenant au groupe Casino en Amérique du Sud, a émis 500 M$ de Transition bonds afin d’améliorer la traçabilité de leurs chaînes d’approvisionnement en bétail afin d’atténuer le risque de déforestation. Si ces obligations manquent encore de transparence et d’impact environnemental positif réel du fait de leur absence de supervision, on peut espérer qu’à l’avenir, elles seront une solution viable.

Conclusion

On peut aujourd’hui affirmer que le droit français n’est pas bien armé pour lutter contre la législation. Les législations encore balbutiantes ne parviennent pas à ralentir la tendance, et les engagements des investisseurs relèvent plus du greenwashing que de réelles prises de position avec des mesures efficaces pour lutter contre la déforestation. Les investissements dans le domaine sont encore insuffisants pour parvenir à un changement dans les modes de production qui ont conduit à la disparition de 11 000 km2 de forêt amazonienne en 2020 selon les données publiées par l’Institut national de recherches spatiales brésilien (INPE). Si une démarche de transparence commence à émerger chez les investisseurs, elle n’a pas encore abouti à un système de responsabilité qui pourrait avoir un effet considérable sur les activités impliquant une atteinte aux surfaces boisées protégées. C’est là que les instruments volontaristes trouvent leurs limites. Il convient donc de trouver de nouvelles solutions pour assurer que les investisseurs soient responsabilisés devant leur impact en termes de déforestation. Que ces solutions passent par un cadre normatif plus contraignant ou de nouveaux moyens d’internaliser la responsabilité des acteurs financiers, il est urgent que ces solutions entrent en action. Il est aujourd’hui urgent que tous les secteurs d’investissement assument leur part dans un effort commun pour réduire l’impact humain sur la planète, au moment où l’Amazonie et le Cerrado approchent un point de basculement écologique où les forêts ne seraient plus en capacité d’assurer leur rôle de puits de carbone.

Références

- Rapport de la FAO : Global Forest Resource Assessment 2020 (p. 2 du rapport)

- Rapport WWF : Les fronts de déforestation. Moteurs et réponses dans un monde en mutation. 2020 (p.7 du rapport)

- Rapport de GreenPeace “Le massacre en Amazonie”. Juin 2009

- Site Legifrance

- L’investissement socialement responsable | economie.gouv.fr

- Site Legifrance

- Site Legifrance

- equator-principles.com

- Liste entière des signataires des PRI

- Implementation of the ‘Soft Commodities’ Compact — Cambridge Institute for Sustainability Leadership

- 201130_scc_report_3.pdf (banktrack.org)

- Principes pour des institutions financières alignées avec l’Accord de Paris

- Résolution du Parlement européen du 10 mars 2021 contenant des recommandations à la Commission sur le devoir de vigilance et la responsabilité des entreprises (2020/2129(INL))

- Projet de loi sur la diligence raisonnable des entreprises dans les chaînes d’approvisionnement adopté le 3 mars 2021

- Global Witness, Le rôle des banques françaises dans la destruction des forêts mondiales

- Envol vert, Rapport Casino, 2020, pp.18-19.

- Barreto, P., Pereira, R., 2017. Will meat-packing plants help halt deforestation in the Amazon?, p. 162.

- Envol Vert, Rapport Casino, op. cit. p.20

- Gibbs, H. K., Munger, J., L’Roe, J., Barreto, P., Pereira, R., Christie, M., Amaral, T., Walker, N. F., 2016. Did Ranchers and Slaughterhouses Respond to Zero-Deforestation Agreements in the Brazilian Amazon?, Conservation Letters, 9, 1, pp. 32–42.

- Site internet Visipec

- Forest Monitoring, Land Use & Deforestation Trends | Global Forest Watch

- PRODES – Coordination générale de l’observation de la Terre (inpe.br)

- Il est convoqué pour la première fois le 12 décembre 2019 contre Total pour ses projets en Ouganda et en Tanzanie, ce qui s’est soldé par un renvoi devant le tribunal de commerce.

- GIEC (SR 15, p 41)

- Lambin, E.F., Gibbs, H.K., Heilmayr, R. et al. The role of supply-chain initiatives in reducing deforestation. Nature Clim Change 8, 109–116 (2018). https://doi.org/10.1038/s41558-017-0061-1

- Rapport de la WWF “Quand les Européens consomment, la forêt se consume », publié le 14 avril 2021